Bản tin đầu tuần ngày 20/1/2025: Nga chịu áp lực từ lệnh trừng phạt, giá dầu biến động

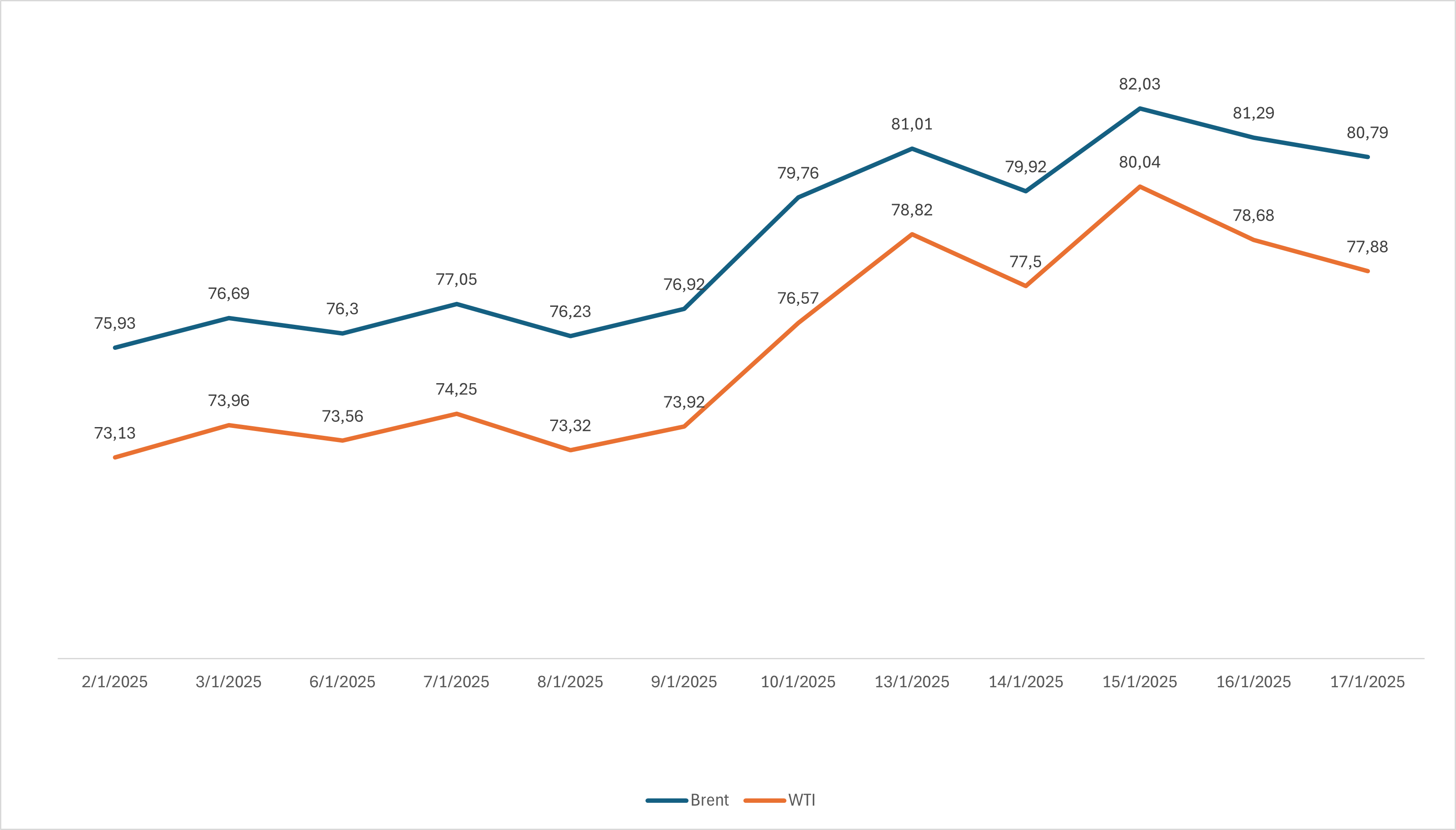

Giá dầu vẫn tiếp tục tăng trong tuần trước do ảnh hưởng từ lệnh trừng phạt của Mỹ lên ngành dầu thô của Iran và Nga. Cụ thể, trong tuần trước, giá dầu Brent tăng 1,03 USD/thùng, tương đương 1,29%. Trong khi đó, giá dầu WTI tăng 1,31 USD/thùng, tương đương 1,71%.

Giá dầu giao dịch từ đầu tháng 1

Nga đang đối mặt với khó khăn lớn từ các lệnh trừng phạt mới của Mỹ, nhằm hạn chế doanh thu dầu mỏ. Lệnh trừng phạt này ảnh hưởng đến các nhà sản xuất và tàu chở dầu Nga, khiến các khách hàng lớn như Trung Quốc và Ấn Độ tìm kiếm nguồn cung thay thế. Theo Goldman Sachs, khoảng 25% xuất khẩu dầu Nga (1,7 triệu thùng/ngày) bị tác động.

Thị trường dầu cũng ghi nhận biến động mạnh khi tồn kho dầu thô Mỹ giảm xuống mức thấp kỷ lục do xuất khẩu tăng. Tuy nhiên, tồn kho xăng và dầu chưng cất lại tăng vượt kỳ vọng. EIA dự báo nhu cầu dầu toàn cầu năm 2025 ổn định ở mức 20,5 triệu thùng/ngày, trong khi sản lượng nội địa của Mỹ tăng nhẹ lên 13,55 triệu thùng/ngày. Giá dầu Brent được dự đoán trung bình giảm xuống 74 USD/thùng trong năm nay và 66 USD/thùng vào năm 2026.

Trong khi đó, áp lực từ đồng USD mạnh, do dữ liệu việc làm Mỹ tích cực, khiến giá dầu chịu thêm rủi ro. Đồng thời, kỳ vọng về việc Fed giảm lãi suất trong năm 2025 suy giảm. Dù vậy, tín hiệu lạm phát hạ nhiệt tại Mỹ đã tạo hy vọng Fed có thể xem xét cắt giảm lãi suất sớm hơn.

Trên bình diện địa chính trị, thỏa thuận ngừng bắn giữa Israel và Hamas làm giảm nguy cơ gián đoạn nguồn cung ngắn hạn. Ngoài ra, lực lượng Houthi cũng tuyên bố tạm ngừng tấn công tàu thuyền ở Biển Đỏ, giúp ổn định tình hình vận tải biển toàn cầu.

OPEC và IEA tiếp tục cảnh báo nguy cơ gián đoạn nguồn cung dầu từ Nga. Các nhà phân tích nhận định thị trường sẽ tiếp tục đối mặt với sự thiếu hụt nguồn cung ngắn hạn, đặc biệt khi Nga và các đối tác đang tìm cách giảm thiểu tác động từ lệnh trừng phạt.

Mặc dù các yếu tố như lệnh trừng phạt và tồn kho thấp hỗ trợ giá dầu, thỏa thuận ngừng bắn và các dự báo nhu cầu giảm từ Trung Quốc đã hạn chế đà tăng giá. Trong tuần tới, thị trường sẽ tiếp tục theo dõi diễn biến từ lệnh trừng phạt Nga và chính sách của Fed.

Tuần này, thị trường sẽ tập trung vào lễ nhậm chức Tổng thống Mỹ của ông Donald Trump ngày 20-1 để có thêm thông tin về các chính sách mới. Theo Reuters, ông Trump dự kiến sẽ ủng hộ chương trình nghị sự thúc đẩy tăng trưởng kinh tế trong nước. Thị trường cũng sẽ dõi theo Hội nghị thường niên của Diễn đàn Kinh tế Thế giới, dữ liệu đơn xin trợ cấp thất nghiệp hằng tuần và doanh số bán nhà hiện tại của Mỹ, quyết định lãi suất của Trung Quốc, cũng như chỉ số nhà quản trị mua hàng của S&P. Diễn biến không khí lạnh từ Bắc Cực bao phủ phần lớn nước Mỹ, làm tăng nhu cầu dầu sưởi và có khả năng ảnh hưởng đến một số hoạt động sản xuất cũng sẽ được thị trường lưu tâm.